さくらい

さくらいこんにちは、みなさん。さくらいです!

この記事では…

『がん保険の必要性と実際に請求した感想』

について書いています。

がん保険の必要性

さくらい

さくらいそもそもがん保険って必要でしょうか?

みなさんは加入されていますか?

ちなみに、私は加入しています。(田舎特有の付き合いで(苦笑))

JA共済の『がん共済』です。(保険と共済は少し仕組みが違うようですが、目的は同じです。違いの説明はここでは割愛させてもらいますね。)

保障額は加入時20代前半と若かったこともあり、少ないものです。

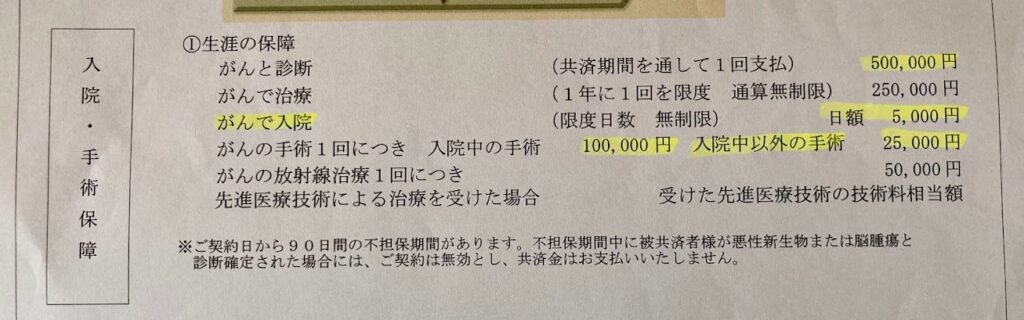

保障内容はこんな感じですね👇(黄色マーカーは気にしないでくださいね)

20代前半に加入して、掛金は月1,097円を支払っています。(現在も)

少し話がそれましたが、冒頭の問いに戻ります。

さくらいがん保険って必要でしょうか?

最近では…

【がん保険は不要。いざという時のために公的保険と貯蓄で備える。】

という意見があったりします。

がんに罹る確率も低いし(若いうちだと特に)、高額療養費制度もあるので自己負担額を抑えることもできますよね。

がん保険についてさまざまな意見がある中、がんを患った私が思うことは

『まぁ、入っていてよかったかな??』

というのが正直な感想です。

(え?疑問符つけるの?)

なんて思われる方もいらっしゃいますよね。

詳しく書いていきますね。

実際に請求した感想

ここからは、実際に共済金を請求して支払われた時のことを書いていきます。

良いところも悪いところもありましたね。

私の一体験談として、読んでいただけると幸いです。

良かった点・悪かった点

まずは……

『JAのがん共済に加入していて、良かった点・悪かった点』をまとめてみました。

良かった点

- 『がん』と診断されたので、50万円の共済金が入る。

- まとまった金額が入ってくるので、お金の心配をせず治療に専念することが出来た。

こんな感じでしょうか。

支払った額よりはプラスになっているから得した!ラッキーという感じですかね(笑)

なにより、お金の心配をせずに治療に臨めるというのがありがたいですね。

病気で心身ともに苦しい時に、お金の不安まで抱えたくないですもんね。

その不安が解消されるので、がん保険にはいっていてよかったかな??と感じました。

何回相談しても無料!【保険見直しラボで保険相談】

悪かった点

- がんと診断されてから、支払いまでが遅く感じた。

- 計3回手術を受けましたが、実際に支払われた手術共済金は【初回の手術の分のみ】

- 計2回入院しましたが、【入院の共済金はなし】

- 何度か窓口に行かないといけないので、少し手間に感じた。(術後の体調がいまいちな時だったので特に)

- がん診断後も掛け金の支払いが必要。

悪かった点について、詳しく書いていきますね。

支払いが遅い

保険の請求って初めてしたんですが、病気がわかってから支払いまで、時間がかかるんですね。

2月にがん発覚、9月に治療は終了しました。その間、2度の入院、3度の手術をしています。

てっきり私は、手術、入院のたびにこちらが請求して共済金が支払われると思っていたんですね。

しかし実際は、『治療がすべて終わった後に請求してお支払い』という流れでした。

なので、私の場合だと、治療が終わった9月に請求して、支払いはその1週間後という流れでした。

でもこれは、私が共済契約時にJA共済さんに聞いておけばよかったんですよね(苦笑)

付き合いで入った保険だったので、正直契約時に詳しいことをこちらから聞かなかったし、調べもしていませんでした(笑)

自分ががんを患うなんて、若いうちは特に考えませんからね(苦笑)

しかし、治療が全て終わった後に共済金が支払われるという流れだと、手元にあまりお金がない方は困りますよね?

医療費、交通費、入院時に必要なものを買うお金、などなど……。お金はかかります。

貯金があまりない方のための保険(共済)だと思うんですが。。。医療との兼ね合いですぐに支払うのは難しいんでしょうかね?

保険金(共済金)の支払い時期は、加入の保険会社に確認しておいたほうがいいですね。

3回の手術なのに1回分だけ。入院共済金はゼロ?!

これは、私の確認不足です。

ですが、JA共済さんもちょっと不思議な対応をされたんで、双方とも悪いと思うんですよね~、なんて思ったり(笑)

共済金が支払われる前に、自分で支払いのシミュレーションをしてみたんです。

👇この表を見ながら作りました。

それがこちら!👇

| 診断 | 500,000円 | |

| 入院 | 5,000円×3日(円錐切除術) 5,000円×7日(子宮全摘手術) | 15,000円 35,000円 |

| 手術 | 25,000円+100,000円+100,000円 | 225,000円 |

| 合計 | 775,000円 |

私に関係のある保障は、【診断】、【入院】、【手術】です。

LEEP検査は日帰りの手術扱いで【25,000円】になります。そして、入院中の手術は2回で計【200,000円】。

全て合わせて【775,000円】になると予想していました。正直、この数字を見てニヤニヤしました(笑)

ですがですが、

実際に支払われたものはこちらです👇

| 診断 | 500,000円 | |

| 入院 | 5,000円×3日(円錐切除術) 5,000円×7日(子宮全摘手術) | 0円 0円 |

| 手術 | 25,000円 | 25,000円 |

| 合計 | 525,000円 |

若干少なくなり、【250,000円】マイナスです。

減った共済金の経緯

なぜこんなことに?

事の経緯を書いておきますね。

9月某日。治療も終了したので共済金請求のため、必要書類をもってJA窓口に向かいました。

私「どのくらいの金額になりますか?」

担当者さん「この書類に書かれている感じだと【775,000円】にはなりますね」

私「おお!そんなに出るんですね。」

担当者さん「出ます出ます!」

さくらい

さくらい「出ます出ます!」なんて言われたら期待しちゃいますよね(笑)

術後で心身ともに沈んでいる時期でしたが、その言葉を聞いてルンルン気分で家に帰ったのを覚えています(笑)

しかし数日後、JAの別の担当者の方からお電話がありました。

別の担当者さん「共済金の金額が確定したので、お知らせのためにお電話させていただきました。」

私「あ、はいはい!どのくらいの金額になりました?(わくわく)」

別の担当者さん「合計で【525,000円】になります」

私「あれ?窓口でおっしゃっていた金額と違うんですが…。」

別の担当者さん「申し訳ございません……この金額なんです。」

私「(なん…だと…?!)」

いや、ちょっとびっくりですよね。

出ます出ますなんて言われたんで、てっきりシミュレーションの金額だと思っていたんです。

共済金が減った理由

窓口で聞いた金額と実際に支払われた金額。

何故違うのかというと……

共済金請求には医師の診断書の提出が必要です。

その診断書をJAのほうで精査した結果、

『LEEP検査(日帰り手術)の時点で、私のがんは全て取り除かれた』と書かれていたそうです。

そうなんです、LEEP検査の時点で治療は完了した、という扱いなんです。

その後の円錐切除術、子宮全摘手術はあくまで『治療』ではなく『予防』なんですね……。

予防の手術、入院には共済金は出ないそうで。

結論、私の場合は『円錐切除術、子宮全摘手術時の入院共済金、手術共済金は出ません。』ということです。

まあ理屈は理解できるんですが、なんだか腑に落ちませんでしたね(笑)

ちょっと基準というかなんというか……ずっこくないですか?(笑)

まあ約款を読み込んでいない私が悪いんです。こっちが悪いんです。

ですが!

さくらい窓口の担当者さんの言葉にも期待をしていたので、結構ガッカリしちゃいました。

診断書の精査もしてない時に、

これだけの共済金が出ます!

なんて断言したらダメですよね……。

これは共済金が振り込まれた後にでも、窓口の担当者さんに伝えておいたほうがよかったかな?と今になって思いますね。

今後のお客さんのためにも、その窓口の担当者さんのためにも。ちょっと後悔です。

診断後の保険料

JAのがん共済は、がんと診断されて以降も、掛金を払い続ける必要があります。

指定の災害にあったり、感染症を患ったりすると免除されるそうですが、なかなかその確率は低そうですね。

しかし、民間のがん保険の中には、『がんと診断されて以降は、保険料免除』などと決められているものもあるそうで。

がん保険に加入中の方や、これから加入を検討されている方は、頭の片隅にでも置いておいてもらえるとうれしいです。

実際に請求して、得た教訓

でもこの経験は、私にとっていい教訓になりましたね。

また保険金や共済金を請求する機会があったら、この辺りを気を付けようと思います。

- 保険金の支払い時期は?

- どのタイミングで請求すればいいのか

- どんな手術や入院でも支払われるのか

- 診断後も保険料の支払いはあるのか

- 過度に期待しない

最後のポイントは私だけですかね(苦笑)

そういえば、今どきは『がんと診断されたら、すぐに保険金をお支払いします!』というような保険も存在するそうで。

安心できますよね。なるべく契約者に寄り添った保険を作ってほしいですね。

何回相談しても無料!【保険見直しラボで保険相談】

最後に。がん保険って必要?

いかがでしたか?

思うようにいかないものですね、保険金の請求って。(苦笑)

なので私の場合は、

さくらいがん保険に加入しておいて、まあ・・・よかったかな??

という感想になりました(笑)

加入していていざ、がんになった時はありがたいと思いました。

ですが、このままがんになることもなく生き抜けば払い損になる……当たり前のことですが。

なので、『安心を買うか』、冒頭にも書きましたが、『公的保険と貯蓄で備えるか』……。

この2つから選択することになりますよね?

どちらにしても、ご自身にとって最善だと思われるほうを選択されると良いかなと思います。

どっちを選択するのも自由ですからね♪

少しでも参考になればうれしいです。

ここまで読んでくださってありがとうございました。

\ よければ、ポチっと押して、応援よろしくお願いします! /

にほんブログ村

コメント